Trang chủ » Lợi suất trái phiếu chính phủ Mỹ tăng có tác động đến nhà đầu tư EB-5?

Lợi suất trái phiếu chính phủ Mỹ tăng có tác động đến nhà đầu tư EB-5?

03/12/2025

hị trường trái phiếu chính phủ Mỹ đang chứng kiến những biến động mạnh mẽ cuối năm 2025, với lợi suất kỳ hạn 10 năm dao động quanh ngưỡng 4.8% - mức cao nhất kể từ năm 2007. Đối với các nhà đầu tư Việt Nam đang cân nhắc chương trình định cư EB-5, sự thay đổi này không chỉ là con số kinh tế mà còn tác động trực tiếp đến quyết định đầu tư 800,000 USD.

Bài viết này sẽ phân tích toàn diện mối quan hệ giữa lợi suất trái phiếu Mỹ và cơ hội EB-5, đồng thời đưa ra các chiến lược tài chính thực tế giúp tối ưu hóa dòng tiền trong bối cảnh lãi suất cao.

Bức tranh kinh tế tháng 12/2025: Lợi suất trái phiếu chính phủ Mỹ lại tăng mạnh

Lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm hiện đang ở mức 4.8%, gấp đôi so với giai đoạn hoàng kim của chương trình EB-5 (2015-2019). Nguyên nhân chính đến từ chính sách kinh tế trong nhiệm kỳ thứ hai của Tổng thống Donald Trump, với trọng tâm là cắt giảm thuế doanh nghiệp và áp thuế quan nhập khẩu cao đối với hàng hóa từ Trung Quốc và các đối tác thương mại lớn.

Chính sách này tạo ra hiệu ứng kép: một mặt kích thích tăng trưởng kinh tế ngắn hạn, mặt khác làm dấy lên lo ngại về lạm phát dài hạn. Cục Dự trữ Liên bang Mỹ (FED) buộc phải duy trì lãi suất ở mức cao để kiểm soát áp lực giá cả, dẫn đến lợi suất trái phiếu tăng theo. Đây là bối cảnh “lãi suất cao kéo dài” (High for longer) mà các chuyên gia kinh tế đã cảnh báo từ đầu năm 2025.

Đối với nhà đầu tư EB-5, sự thay đổi này đồng nghĩa với việc bài toán tài chính đã hoàn toàn khác biệt so với trước Đối với nhà đầu tư EB-5, bài toán tài chính nay đã thay đổi hoàn toàn. Năm 2020, khi lợi suất trái phiếu Mỹ chỉ khoảng 1.5-2%, việc chấp nhận lãi suất EB-5 thấp (0.5-1%/năm) không phải vấn đề lớn. Tuy nhiên, khi trái phiếu chính phủ Mỹ – công cụ đầu tư an toàn tuyệt đối – mang lại lợi suất gần 5%, quyết định đầu tư 800,000 USD vào EB-5 trở nên đắt đỏ hơn rất nhiều xét về chi phí cơ hội.

Lợi suất trái phiếu Mỹ ảnh hưởng đến túi tiền nhà đầu tư EB-5

Chi phí cơ hội tăng vọt

Chi phí cơ hội là yếu tố cốt lõi cần cân nhắc. Khi đầu tư 800,000 USD vào chương trình EB-5, dòng vốn này sẽ bị giữ lại trong 5-7 năm với mức lãi suất chỉ khoảng 0.5-1%/năm. Trong khi đó, nếu đầu tư vào trái phiếu chính phủ Mỹ, nhà đầu tư có thể nhận được 4.8% lợi suất hàng năm với rủi ro gần như bằng không.

Bài toán cụ thể: Trong 5 năm chờ thẻ xanh, một nhà đầu tư EB-5 nhận được khoảng 20,000 – 40,000 USD tiền lãi. Nếu cùng số tiền đó đầu tư vào trái phiếu chính phủ Mỹ (lợi suất 4.8%), tổng thu nhập lãi sẽ là khoảng 192,000 USD. Chênh lệch lên đến 150,000 – 170,000 USD – đây chính là “giá thực tế” của tấm thẻ xanh Mỹ trong bối cảnh hiện tại.

Áp lực tỷ giá và tổng vốn đầu tư gia tăng

Lợi suất trái phiếu cao khiến đồng USD hấp dẫn hơn, đẩy giá trị đồng bạc xanh tăng mạnh. Tháng 12/2025, tỷ giá USD/VND đã vượt mốc 26,000 đồng, tăng khoảng 12-15% so với năm 2021. Để có 800,000 USD, gia đình Việt phải bỏ ra khoảng 20.8 tỷ đồng, thay vì 18 tỷ đồng như trước đây. Điều này tạo áp lực lớn lên chi phí chuyển tiền, sinh hoạt phí và các khoản phí pháp lý.

Áp lực tỷ giá không chỉ làm tăng vốn đầu tư ban đầu mà còn ảnh hưởng đến việc chuyển tiền ra nước ngoài, chi phí sinh hoạt khi gia đình mới sang Mỹ, và các khoản phí pháp lý khác. Đây là yếu tố mà nhiều nhà đầu tư thường bị bất ngờ khi không tính toán kỹ lưỡng từ đầu.

Vị thế thương lượng mạnh của nhà đầu tư EB-5

Tuy nhiên, trong nguy có cơ. Môi trường lãi suất cao thực tế lại nâng cao vị thế của nhà đầu tư EB-5. Lãi suất vay ngân hàng thương mại tại Mỹ hiện dao động từ 7-9%, khiến các chủ đầu tư (Developers) gặp khó khăn lớn trong việc huy động vốn.

Vốn EB-5, với chi phí sử dụng thấp, trở thành nguồn tài chính quý giá. Điều này mang lại quyền lực đàm phán cho nhà đầu tư:

Quyền chọn dự án tốt nhất: Nhà đầu tư có thể yêu cầu tham gia các dự án chất lượng cao, tài sản đảm bảo vững chắc thay vì chấp nhận rủi ro để lấy suất visa.

Yêu cầu vị thế ưu tiên trong cấu trúc vốn: Đàm phán để vốn EB-5 được xếp vào vị trí “Senior Loan” (khoản vay ưu tiên) hoặc có tài sản thế chấp cụ thể, giảm thiểu rủi ro mất vốn.

Đàm phán lãi suất cao hơn: Một số Trung tâm Vùng (Regional Center) đã bắt đầu chấp nhận trả lãi suất 2-3%/năm (thay vì 0.5-1% truyền thống) để thu hút dòng vốn trong bối cảnh khan hiếm.

Làm sao để tối ưu dòng tiền khi lợi suất trái phiếu Mỹ cao?

Chiến lược đa dạng hóa danh mục đầu tư

Nguyên tắc vàng: Không bỏ tất cả trứng vào một giỏ. Nếu gia đình có tổng tài sản đầu tư khoảng 40 tỷ đồng (1.5 triệu USD), hãy cân nhắc phân bổ:

800,000 USD: Đầu tư EB-5 để đạt mục tiêu định cư.

400,000 USD: Mua tín phiếu kho bạc Mỹ ngắn hạn (T-Bills 6-12 tháng) để hưởng lợi suất 5% trong thời gian chờ đợi.

300,000 USD: Giữ tiền mặt hoặc gửi tiết kiệm linh hoạt cho chi phí sinh hoạt.

Cách này giúp bù đắp một phần chi phí cơ hội từ EB-5 thông qua thu nhập từ trái phiếu, đồng thời đảm bảo thanh khoản.

Lựa chọn dự án EB-5 có cấu trúc hoàn vốn nhanh

Thời gian là tiền bạc. Các dự án EB-5 vùng nông thôn (Rural) hiện được hưởng lợi từ chính sách visa set-aside (hạn ngạch visa dành riêng).

Ưu điểm của dự án Rural EB-5:

Thời gian xử lý đơn I-526E nhanh hơn 30-40% nhờ ít tồn đọng hồ sơ

Visa quota riêng biệt không bị ảnh hưởng bởi hàng chờ từ các quốc gia có số lượng đơn lớn

Khả năng hoàn vốn sau 3-4 năm thay vì 5-7 năm của dự án thông thường

Chi phí cơ hội giảm xuống đáng kể khi rút ngắn được 2-3 năm

Khi đánh giá dự án Rural, hãy chú ý đến quy mô dự án, kinh nghiệm của developer trong việc phát triển dự án tại vùng nông thôn, và kế hoạch thoái vốn cụ thể. Nhiều nhà đầu tư hiện tại đang ưu tiên các dự án năng lượng tái tạo, kho logistics, hoặc nhà máy sản xuất tại các bang có chi phí vận hành thấp nhưng hạ tầng tốt.

Thương lượng điều khoản lãi suất ưu đãi

Trong bối cảnh khan hiếm vốn, một số Regional Center đã bắt đầu linh hoạt hơn về điều khoản lãi suất. Thay vì chấp nhận mức lãi suất cố định 0.5-1%, nhà đầu tư có thể đàm phán các phương án sau:

Lãi suất lũy tiến: Tăng dần theo thời gian (ví dụ: 1% trong 2 năm đầu, tăng lên 2% từ năm thứ 3).

Lãi suất kết hợp quyền chọn cổ phần: Nhận lãi suất thấp nhưng kèm quyền mua cổ phần ưu đãi khi dự án hoàn tất.

Bảo hiểm lãi suất: Một số dự án có sản phẩm bảo vệ lãi suất thông qua bên thứ ba.

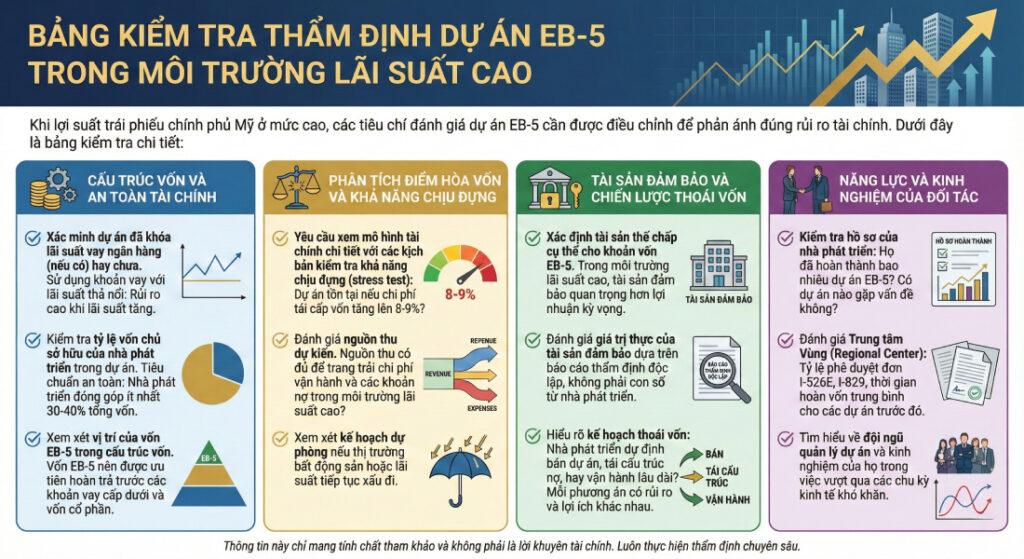

Bảng kiểm tra thẩm định dự án EB-5 trong môi trường lãi suất cao

Khi lợi suất trái phiếu chính phủ Mỹ ở mức cao, các tiêu chí đánh giá dự án EB-5 cần được điều chỉnh để phản ánh đúng rủi ro tài chính. Dưới đây là bảng kiểm tra chi tiết:

Cấu trúc vốn và an toàn tài chính:

Xác minh dự án đã khóa lãi suất vay ngân hàng (nếu có) hay chưa. Nếu dự án sử dụng khoản vay với lãi suất thả nổi (floating rate), rủi ro cao khi lãi suất tăng có thể làm vỡ kế hoạch tài chính.

Kiểm tra tỷ lệ vốn chủ sở hữu (developer) trong dự án. Tiêu chuẩn an toàn là developer phải đóng góp ít nhất 30-40% tổng vốn dự án từ nguồn của mình.

Xem xét vị trí của vốn EB-5 trong cấu trúc vốn. Vốn EB-5 nên được ưu tiên hoàn trả trước các khoản vay cấp dưới (mezzanine debt) và vốn cổ phần.

Phân tích điểm hòa vốn và khả năng chịu đựng:

Yêu cầu xem mô hình tài chính chi tiết với các kịch bản stress test: Dự án có thể tồn tại nếu chi phí tái cấp vốn (refinance) tăng lên 8-9% không?

Đánh giá nguồn thu dự kiến của dự án. Liệu nguồn thu này có đủ để trang trải chi phí vận hành và các khoản nợ trong môi trường lãi suất cao?

Xem xét kế hoạch dự phòng nếu thị trường bất động sản hoặc lãi suất tiếp tục xấu đi.

Tài sản đảm bảo và chiến lược thoái vốn:

Xác định tài sản thế chấp cụ thể cho khoản vốn EB-5. Trong môi trường lãi suất cao, tài sản đảm bảo còn quan trọng hơn cả lợi nhuận kỳ vọng.

Đánh giá giá trị thực của tài sản đảm bảo dựa trên báo cáo thẩm định độc lập, không phải con số từ developer.

Hiểu rõ kế hoạch thoái vốn (exit strategy): Developer dự định bán dự án, tái cấu trúc nợ, hay vận hành lâu dài? Mỗi phương án có rủi ro và lợi ích khác nhau.

Năng lực và kinh nghiệm của đối tác:

Kiểm tra hồ sơ: Họ đã hoàn thành bao nhiêu dự án EB-5? Có dự án nào gặp vấn đề không?

Đánh giá: Tỷ lệ phê duyệt I-526E, I-829, thời gian hoàn vốn trung bình cho các dự án trước đó.

Tìm hiểu về đội ngũ quản lý dự án và kinh nghiệm của họ trong việc vượt qua các chu kỳ kinh tế khó khăn.

7 Tiêu chí lựa chọn dựa án EB-5 để không rủi ro, không mất vốn

Câu hỏi thường gặp về lợi suất trái phiếu Mỹ và đầu tư EB-5

Lợi suất trái phiếu chính phủ Mỹ tăng cao có làm dự án EB-5 dễ phá sản hơn không?

Có một mức độ rủi ro gia tăng, đặc biệt với các dự án sử dụng đòn bẩy tài chính cao hoặc phụ thuộc vào việc tái cấp vốn ngắn hạn. Khi lãi suất vay ngân hàng tăng từ 4-5% lên 7-9%, chi phí tài chính của dự án tăng mạnh, ảnh hưởng đến khả năng sinh lời. Tuy nhiên, rủi ro này có thể được kiểm soát nếu bạn chọn các dự án có cấu trúc vốn chủ sở hữu lớn (developer bỏ ra 40-50% tổng vốn), có dòng tiền ổn định từ hoạt động, và không phụ thuộc quá nhiều vào việc bán tài sản trong tương lai gần.

Tôi có nên chờ lợi suất trái phiếu giảm rồi mới đầu tư EB-5 không?

Đây là câu hỏi nhiều gia đình đặt ra, nhưng câu trả lời không đơn giản. Về mặt lý thuyết, nếu lợi suất giảm xuống, chi phí cơ hội sẽ thấp hơn và quyết định đầu tư EB-5 trở nên dễ chịu hơn về mặt tài chính. Tuy nhiên, có hai yếu tố quan trọng cần xem xét:

Thứ nhất, thời gian và tuổi của con cái: Nhiều gia đình đầu tư EB-5 vì muốn con em có cơ hội học tập và phát triển tại Mỹ. Nếu con bạn hiện 14-15 tuổi, việc chờ đợi thêm 2-3 năm để lãi suất giảm có thể khiến con không còn được hưởng lợi ích từ thẻ xanh trong giai đoạn học đại học – thời điểm quan trọng nhất.

Thứ hai, chính sách EB-5 có thể thay đổi: Luật cải cách EB-5 (RIA 2022) hiện có hiệu lực đến năm 2027. Không ai đảm bảo rằng sau thời điểm này, chương trình sẽ tiếp tục tồn tại với các điều kiện thuận lợi như hiện tại. Nếu chờ đợi quá lâu, bạn có thể bỏ lỡ cơ hội hoặc phải đối mặt với yêu cầu khắt khe hơn.

Giải pháp thực tế là sử dụng các chiến lược tài chính để bù đắp chi phí cơ hội, như đã đề cập ở phần trên, thay vì trì hoãn quyết định.

Người Việt Nam có thể tự mua trái phiếu chính phủ Mỹ để hưởng lãi suất 5% không?

Có thể, nhưng không trực tiếp. Do hạn chế về quy định ngoại hối và tài khoản, công dân Việt Nam không thể mở tài khoản trực tiếp tại Kho bạc Mỹ (TreasuryDirect) để mua T-Bills hay T-Bonds. Tuy nhiên, có hai phương án gián tiếp:

Qua quỹ ETF trái phiếu Mỹ: Một số công ty chứng khoán quốc tế có giấy phép hoạt động tại Việt Nam cho phép mua các quỹ ETF đầu tư vào trái phiếu kho bạc Mỹ, ví dụ như SHV (iShares Short Treasury Bond ETF) hoặc IEF (iShares 7-10 Year Treasury Bond ETF). Phương án này tương đối đơn giản nhưng có phí quản lý quỹ khoảng 0.15-0.3% mỗi năm.

Qua tài khoản tại ngân hàng nước ngoài: Nếu bạn có tài khoản ngân hàng tại Mỹ, Singapore, hoặc Hong Kong, bạn có thể mua trái phiếu Mỹ qua các ngân hàng này. Tuy nhiên, việc mở tài khoản thường yêu cầu bạn phải có mặt trực tiếp hoặc có số tiền gửi tối thiểu khá cao (thường từ 100,000 USD trở lên).

Lưu ý về thuế: Thu nhập từ lãi suất trái phiếu Mỹ phải kê khai thuế tại Mỹ (withholding tax 30% cho người nước ngoài) trừ khi có hiệp định tránh đánh thuế kép. Việt Nam và Mỹ chưa có hiệp định như vậy, nên nhà đầu tư cần tính toán kỹ lợi suất thực tế sau thuế.

Tổng Kết

Lợi suất trái phiếu chính phủ Mỹ không chỉ là một con số kinh tế khô khan – đó là “nhiệt kế” phản ánh sức khỏe nền kinh tế và cơ hội đầu tư. Trong bối cảnh tháng 12/2025, khi lợi suất ở mức cao 4.8%, các nhà đầu tư EB-5 đang đối mặt với bài toán tài chính khó khăn hơn về chi phí cơ hội, nhưng đồng thời cũng có được vị thế thương lượng mạnh mẽ chưa từng có.

Chìa khóa để thành công không nằm ở việc chờ đợi thời điểm hoàn hảo – điều đó có thể không bao giờ đến – mà là hiểu rõ các tác động tài chính và áp dụng chiến lược phòng vệ thông minh. Bằng cách đa dạng hóa danh mục, chọn lựa dự án có cấu trúc hoàn vốn nhanh, và tận dụng vị thế đàm phán để có được điều khoản tốt hơn, các gia đình Việt Nam hoàn toàn có thể vừa đạt được mục tiêu định cư, vừa bảo toàn và phát triển tài sản trong môi trường lãi suất cao.

BSOP cung cấp dịch vụ phân tích chuyên sâu về dòng tiền EB-5 so với các công cụ đầu tư thay thế, giúp bạn đưa ra quyết định sáng suốt dựa trên hoàn cảnh tài chính cụ thể của gia đình. Liên hệ với chúng tôi để nhận tư vấn cá nhân hóa và bảng tính so sánh chi tiết.

BSOP – KẾT NỐI TOÀN CẦU – ĐỊNH HƯỚNG TƯƠNG LAI

HOTLINE: 0904 966 797 – 098 913 6666

Thông tin trong bài viết mang tính chất tham khảo, dựa trên dữ liệu và phân tích tại thời điểm tháng 12/2025. Thị trường tài chính và chính sách di trú có thể thay đổi. Nhà đầu tư nên tham khảo ý kiến từ luật sư di trú và cố vấn tài chính được cấp phép trước khi đưa ra quyết định cuối cùng.

Thuế suất thuế thu nhập cá nhân cao ở châu Âu thường xuyên vượt 45%. Tại Đan Mạch, mức thuế này lên tới 60,5%. Ngay cả các nền kinh tế tầm trung như Ireland và Hy Lạp cũng áp mức trên 40% đối với người có thu nhập cao. Tuy nhiên, trong chính các quốc gia có thuế suất cao này, chính phủ lại thiết kế những chế độ đặc biệt nhằm giới hạn, làm phẳng hoặc xóa bỏ thuế đối với thu nhập từ nước ngoài. Các chương trình này nhắm đến nhóm cá nhân có khả năng dịch chuyển quốc tế cao, bao gồm nhà đầu tư, doanh nhân và người nghỉ hưu.

Mỗi tuần, nhóm tư vấn tại BSOP nhận hàng chục câu hỏi từ nhà đầu tư Việt theo đúng một pattern: "UAE nghe hay lắm, nhưng thực ra là nước gì, cần bao nhiêu tiền, và bắt đầu từ đâu?"

Ngày 25/02/2026, Cơ quan Di trú và Nhập tịch Mỹ (USCIS) đã công bố cập nhật quan trọng liên quan đến cách xét duyệt hồ sơ tham gia chương trình đầu tư định cư EB-5.

Ngày 10/3/2026 đánh dấu 8 năm thành lập BSOP Miền Nam, một cột mốc quan trọng trong hành trình phát triển của hệ thống BSOP trong hệ sinh thái Bắc Sơn Group.

Nhiều người cho rằng đầu tư định cư đồng nghĩa với việc rời bỏ quê hương để sống ở một quốc gia khác. Tuy nhiên, thực tế cho thấy điều này không hoàn toàn đúng.

Một năm mới không chỉ bắt đầu bằng những lời chúc. Với các doanh nhân và nhà đầu tư, năm mới còn là thời điểm để xác lập chiến lược tài sản, nắm bắt xu hướng dịch chuyển toàn cầu và chuẩn bị cho những cơ hội phía trước.

Bồ Đào Nha vừa chính thức triển khai cổng gia hạn trực tuyến cho chủ sở hữu Golden Visa, đánh dấu một bước tiến quan trọng trong quá trình cải cách hành chính và hiện đại hóa các thủ tục di trú.

Đăng Ký Nhận Thông Tin

Tư vấn

Đặt Lịch Tư Vấn

Đặt Lịch Tư Vấn

Nội dung và thông tin trên website này mang tính chất quảng bá và tham khảo, không phải là nội dung chính xác nhất về các sản phẩm, dịch vụ của chúng tôi ở thời điểm hiện tại. Chúng tôi không chịu trách nhiệm về bất kỳ việc gì phát sinh từ nội dung website này. Để có thông tin chính xác nhất vui lòng gửi thông tin về [email protected]